2017年二季度,全球经济延续回稳向好态势,发达经济体经济继续回暖;新兴经济体经济边际改善,但内部走势继续分化。主要发达经济体中,二季度美国经济基本面平稳,经济增速较一季度有望小幅回升。经济增长动能主要来自于制造业活动企稳复苏以及固定资产投资的增长;国内失业率继续下降并处于2008年以来的最低水平;虽然消费支出表现仍显疲软,但呈现边际小幅回暖迹象,但同时,本季美国经济仍面临一些挑战,包括个人消费支出增长缓慢、信贷增速下降、贸易逆差扩大等因素,美国宏观政策不确定性以及美联储加息缩表将给经济带来下行压力。二季度欧元区经济增长表现亮眼,但不确定性犹存。本季经济向好主要源于区域政治风险缓释、投资者、消费者信心维持高位、制造业增长动力强劲、失业率再创新低。但零售增速放缓,通胀水平与欧洲央行货币政策完全转向的设定目标尚有一定距离。欧洲央行货币政策回归正常化预期上升,但转向过程料将极为谨慎。二季度日本经济继续回暖,但增长动力仍然偏弱。得益于日元贬值及较强劲的外部需求,日本出口维持较高速增长,但日本仍未彻底摆脱滞涨阴影,缺乏持续增长基础,政府债务高企、劳动力短缺、消费低迷等因素将给经济带来下行压力。二季度新兴和发展中国家经济边际改善,力度弱于发达经济体,内部走势继续分化。主要新兴经济体中,中国、印度受益于内外需改善,经济保持平稳快速增长;受益于加工业、采掘业、批发零售业以及建筑业的增长,俄罗斯经济延续温和复苏态势,但受新一轮经济制裁和近期原油价格回落的影响,俄经济复苏基础仍显脆弱;虽然巴西经济也在逐步改善,但受国内政治危机持续发酵和近期大宗商品市场走势的影响,该国经济仍将面临较大下行压力。整体而言,与一季度相比,2017年二季度全球宏观经济形势继续改善,ERI宏观指数环比上升2.96点至101.36点。

2017年二季度,全球主要经济体的经贸活动呈现一定的回暖迹象,基本面得到改善。根据本项指数研究所做的问卷调查结果显示,外部需求预期有所回暖。我国外贸发展新动能也在不断聚集,市场多元化潜力增大,出口贸易环境较上季相比有所好转。综合以上因素,2017年二季度ERI行业指数环比上升3.54点至99.39点,接近荣枯线。

2017年二季度,我公司业务数据反映出的交易主体素质和付款状况两方面表现较上季均略有下滑。其中,本季ERI主体分指数环比下降1.28点至107.94点,系连续第七个季度下降,但仍处于良好水平。ERI付款分指数环比下降0.24点至102.74点,主要是受报损转换率环比上升拖累所致。

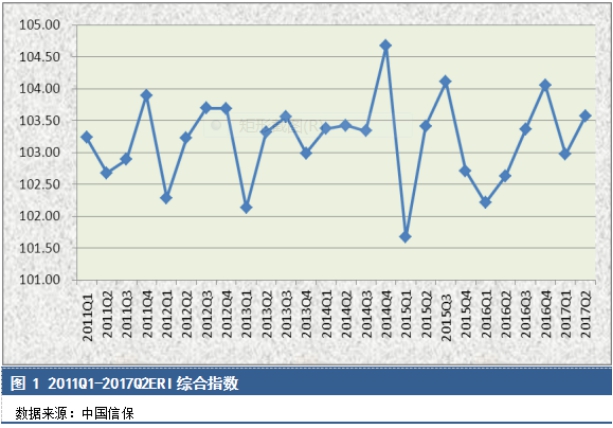

综合以上,2017年二季度中国短期出口贸易信用风险较上季整体略有下降, ERI综合指数环比上升0.6点至103.57点。

主要行业2017年二季度ERI指数如下:

|

表2 2017年二度主要行业ERI及信用水平 | |||||

|

序号 |

行业 |

ERI |

环比变动幅度 |

信用水平 |

信用水平变动情况 |

|

1 |

金属制品 |

109.02 |

1.14 |

A |

稳定 |

|

2 |

能源产品 |

108.04 |

-2.71 |

A |

稳定 |

|

3 |

化学制品 |

104.54 |

0.31 |

B |

稳定 |

|

4 |

医药产品 |

104.4 |

5.57 |

B |

上升 |

|

5 |

家具、纺织服装制品 |

104.39 |

1.78 |

B |

稳定 |

|

6 |

家电、视听产品 |

104.14 |

0.89 |

B |

稳定 |

|

7 |

其他制品 |

104.03 |

1.34 |

B |

稳定 |

|

8 |

食品饮料烟草制品 |

103.22 |

0.12 |

B |

稳定 |

|

9 |

矿产品 |

102.82 |

0.41 |

B |

稳定 |

|

10 |

信息技术产品 |

102.47 |

1.98 |

B |

稳定 |

|

11 |

机械产品 |

101.33 |

-0.2 |

B |

稳定 |

|

12 |

电器与电子元器件产品 |

100.72 |

-3.84 |

B |

下降 |

从二季度主要行业ERI指数结果看,12个行业中有10个行业信用级别保持稳定;1个行业级别出现上调:医药产品行业从C级调至B级;本季没有行业级别下调。

从主要行业信用级别变动情况来看,在级别上升的行业中,本季医药产品行业的宏观、行业环境及付款状况大幅改善,带动级别上调。本季虽没有行业级别下调,但电器与电子元器件产品行业ERI指数有所下滑,主要受行业环境、主体素质及付款状况恶化拖累所致。

展望2017年三季度,全球经济料将延续二季度回暖态势,前景有望继续改善。发达经济体中,2017年三季度,预计美国经济将在消费增长带动下温和扩张,但特朗普政府的宏观政策落实以及美联储加息和资产负债表收缩带来的前景不确定性仍需密切关注。欧元区经济也将继续保持复苏势头,货币政策回归正常化预期上升,但货币政策走向还取决于经济表现,短期内料将维持超宽松政策为周期性复苏提供有效支持。日本经济将延续缓慢复苏态势,主要拉动因素为外部需求回暖带动的出口增长,但私人消费仍相对疲弱,通缩风险犹存,复苏动力依然不足,日央行料将继续维持超宽松货币政策。新兴经济体受益于外部需求改善及前期大宗商品价格回暖拉动,经济整体逐步改善,或将延续回稳向好趋势,但大宗商品市场走势前景尚不明朗,加之全球流动性紧张,新兴经济体资本外流压力上升,诸多不确定因素将给新兴经济体经济发展带来挑战。

本季我国出口贸易延续一季度的回稳趋势,整体来看,2017年三季度外部需求将继续趋稳回升。我国外贸出口先导指数的走势也预示着三季度出口贸易有望继续回稳向好:二季度外贸出口先导指数连续三个月环比回升,6月升至41.5,创2015年来新高,系连续第8个月稳中向好。整体来看,我国外贸持续向好的基本面料将不会改变,在不发生大的风险情况下,随着外贸结构持续优化,2017年三季度我国出口料将延续增长态势。但同时,我国外贸仍面临一些不利因素:国际市场仍存在不稳定、不确定性,市场竞争更为激烈,行业洗牌可能导致交易主体素质波动甚至下降;影响外部市场的因素复杂多变,保护主义抬头阻碍国际贸易增长,将抑制行业景气度回升;以新兴经济体为代表的汇率风险居高不下,阻碍商业信用环境改善,进一步影响付款表现。

综合以上判断,预计2017年三季度ERI综合指数将主要在宏观、行业两项分指数的带动下小幅回升。