2017年一季度,全球经济形势继续回稳向好,发达经济体整体表现良好,新兴经济体整体企稳回升。主要发达经济体中,美国经济温和扩张,主要受个人消费支出强劲增长以及私人投资回暖拉动;劳动力市场向好,失业率接近充分就业水平;通胀率持续上行,成为美联储3月加息的有力支撑。但另一方面,美元走强而使得贸易逆差扩大,经济增速较四季度料将有所放缓。欧元区经济延续复苏态势,内需改善、消费者信心维持高位、制造业增速保持上升趋势、失业率再创新低;但区内投资表现仍未见起色,加之政治不确定性上升,或将对经济复苏进程产生一定阻碍。日本经济温和复苏,主要得益于出口形势、工业产出、国内消费支出方面的改善;但内需仍然疲弱,出口仍具有较大的不确定性,经济复苏基础尚不稳固。一季度新兴和发展中国家实体经济运行整体企稳回升。主要新兴经济体中,亚洲新兴经济体受益于大宗商品价格回升,部分国家的困境得以纾解。俄罗斯在油价企稳、卢布升值、投资信心回升等利好条件下经济逐步恢复;巴西经济缓慢改善,内需疲弱和失业率高企问题继续存在。整体而言,2017年一季度全球经济延续复苏态势,受结构性失衡、世界政治经济不确定性上升及季节性等因素叠加影响,复苏进程并非坦途。综合以上,本季ERI宏观分指数环比微幅下降0.04点至98.40点。

一季度ERI行业分指数环比下降2.86点至95.85点。本季全球宏观经济整体改善,外部需求有所回暖,但市场复苏基础依然薄弱,对贸易保护主义抬头引发风险的担忧正在增多。本项指数研究的行业专家委员普遍认为,近期全球贸易保护主义持续升温,发达国家贸易保护主义倾向加剧,阻碍我国出口贸易环境改善、甚至存在拖累部分需求下滑的可能,均对行业分指数产生消极影响。主体分指数环比小幅下降0.16点至109.22点,系连续第六个季度下降。付款分指数环比下降1.76点至102.98点,主要系报损、索赔、支付期限表现下滑所致,且兼具一定的季节性特征。

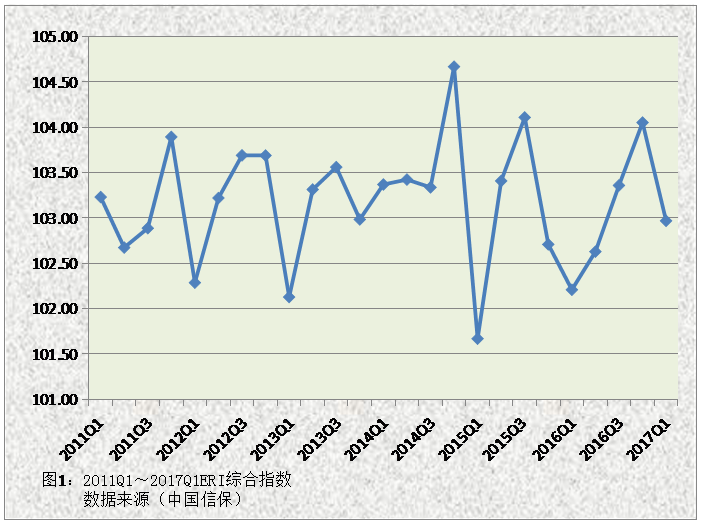

整体而言,2017年一季度ERI综合指数环比下降1.08点至102.97点,表明中国短期出口贸易信用风险较上季略有上升,但自2010年以来仍持续处于景气区间。

主要国家(地区)2017年一季度ERI指数如下:

|

表 1 2017年一季度主要国家(地区)ERI及信用水平 | ||||||

|

序号 |

国别(地区) |

ERI |

环比变动幅度 |

信用水平 |

信用水平变动情况 | |

|

1 |

日本 |

114.10 |

-0.65 |

A |

稳定 | |

|

2 |

新加坡 |

107.55 |

2.64 |

A |

稳定 | |

|

3 |

西班牙 |

107.18 |

-1.15 |

A |

稳定 | |

|

4 |

香港 |

106.90 |

-0.79 |

A |

稳定 | |

|

5 |

德国 |

106.72 |

-0.08 |

A |

稳定 | |

|

6 |

美国 |

106.25 |

-2.18 |

A |

稳定 | |

|

7 |

澳大利亚 |

105.65 |

-3.36 |

A |

下降 | |

|

8 |

韩国 |

104.69 |

0.69 |

B |

稳定 | |

|

9 |

加拿大 |

103.69 |

-2.79 |

B |

稳定 | |

|

10 |

荷兰 |

103.60 |

2.13 |

B |

稳定 | |

|

11 |

英国 |

103.23 |

2.47 |

B |

稳定 | |

|

12 |

印度 |

102.71 |

-1.22 |

B |

稳定 | |

|

13 |

越南 |

102.18 |

-1.16 |

B |

稳定 | |

|

14 |

马来西亚 |

101.06 |

-3.70 |

B |

下降 | |

|

15 |

台湾 |

99.45 |

1.41 |

C |

稳定 | |

|

16 |

印度尼西亚 |

98.43 |

-3.48 |

C |

下降 | |

|

17 |

法国 |

98.34 |

-5.33 |

C |

下降 | |

|

18 |

意大利 |

98.23 |

-0.92 |

C |

稳定 | |

|

19 |

沙特阿拉伯 |

97.72 |

3.29 |

C |

上升 | |

|

20 |

南非 |

96.05 |

-3.15 |

C |

下降 | |

|

21 |

阿联酋 |

94.52 |

1.59 |

D |

稳定 | |

|

22 |

阿根廷 |

94.50 |

1.67 |

D |

稳定 | |

|

23 |

墨西哥 |

94.34 |

-2.28 |

D |

稳定 | |

|

24 |

俄罗斯联邦 |

94.19 |

2.46 |

D |

稳定 | |

|

25 |

乌克兰 |

93.62 |

-0.35 |

D |

稳定 | |

|

26 |

巴西 |

92.39 |

3.61 |

D |

上升 | |

|

27 |

埃及 |

82.20 |

-12.67 |

E |

下降 | |

主要行业2017年一季度ERI指数如下:

|

表 2 2017年一季度主要行业ERI及信用水平 | |||||

|

序号 |

行业 |

ERI |

环比变动幅度 |

信用水平 |

信用水平变动情况 |

|

1 |

能源产品 |

111.06 |

1.40 |

A |

稳定 |

|

2 |

金属制品 |

107.79 |

-0.84 |

A |

稳定 |

|

3 |

电器与电子元器件产品 |

104.74 |

-0.43 |

B |

稳定 |

|

4 |

化学制品 |

104.22 |

-1.01 |

B |

稳定 |

|

5 |

家电、视听产品 |

103.22 |

-0.36 |

B |

稳定 |

|

6 |

食品饮料烟草制品 |

103.10 |

-1.11 |

B |

稳定 |

|

7 |

家具、纺织服装制品 |

102.57 |

-0.65 |

B |

稳定 |

|

8 |

机械产品 |

101.54 |

0.23 |

B |

稳定 |

|

9 |

信息技术产品 |

100.48 |

-2.54 |

B |

稳定 |

|

10 |

医药产品 |

98.89 |

-5.33 |

C |

下降 |

展望2017年二季度,全球经济仍将延续一季度企稳回升态势,前景有望继续改善。发达经济体中,美国经济料将温和扩张,但特朗普宏观政策的落实效果以及美联储加息和资产负债表收缩带来的不确定性仍需密切关注。预计短期内欧元区仍将维持超宽松政策来为周期性复苏提供有效支持,但政策的边际效应正在递减,成员国经济表现分化将导致货币政策分歧加剧;该区域仍面临较高的政治风险及通胀上行压力,欧央行进一步加码宽松的可能性不大;日本经济有望缓慢复苏,主要寄望于日元贬值带动出口恢复,但国内私人消费疲弱,复苏基础依然脆弱。新兴经济体受益于大宗商品价格企稳回升和近期部分资本回流等利好因素,预计二季度经济增长将继续改善,但外部环境的空前复杂也将给新兴经济体的发展带来挑战。

截至2017年3月,中国外贸出口先导指数已连续5个月稳中有升,其中,反映企业订单情况的出口企业新增订单指数连续5个月回升,预示着国际市场需求整体改善,有利于我国出口增长。但另一方面,影响我国外贸发展的风险和不确定因素犹存,特别是今年以来考虑到贸易保护主义势头加剧抵消部分海外市场需求回暖带来的利好。整体而言,二季度外部贸易环境依然复杂严峻,出口信用风险存在继续释放的可能,付款表现大幅改善的可能性较小。综合以上,预计2017年二季度ERI综合指数回升面临一定压力,或将维持小幅震荡态势。