2016年三季度,全球经济复苏依然缓慢。发达经济体整体低迷,复苏势头乏力。主要发达经济体中,美国在就业持续增长、个人可支配收入上升、银行循环信用增长带动下,消费者支出表现稳健,三季度经济将继续温和增长;欧元区近期公布的高频数据表现参差不齐,考虑到需求疲软、欧元升值和英国脱欧导致不确定性增加等因素对经济增长的不利影响,预计三季度经济仍仅维持微弱增长;日本经济依旧疲弱,迫使日央行引入新货币政策框架,以提振经济复苏。三季度新兴和发展中国家资本回流,消费者信心增强,带动经济呈现企稳迹象。主要新兴经济体分化依旧,中国和印度经济稳定较快增长,俄罗斯经济衰退幅度收窄但上行乏力,巴西经济依然困顿,仍未摆脱深度衰退。就整体而言,与二季度相比,三季度全球经济疲软态势未见好转,复苏依然低迷不振,在此背景下,本季度ERI宏观指数环比(下同)下降0.1点,与二季度基本持平。

本项指数研究所做的调查结果显示,三季度我国出口贸易的外部需求预估有所增长,拉动行业指数小幅回升1.29点。从实际出口形势来看,以人民币计,三季度我国出口贸易额同比实现正增长,延续了二季度以来的外需回稳迹象。此外,三季度交易主体素质继续稳中下滑,交易主体指数微幅回落0.61点,已为连续第四个季度下降。最后,当季各项付款指标均有所改善,综合作用下,带动付款指数提高2.07点,对综合指数起到了主要的拉升作用。

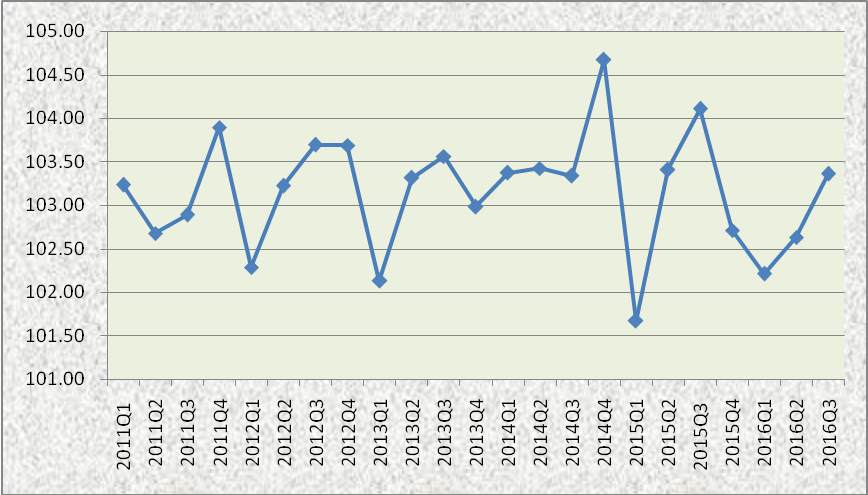

就整体而言,2016年三季度ERI综合指数较上季度小幅回升0.73点,延续了二季度的回升趋势,表明本期中国短期出口贸易信用风险略有下降。

图1:2011Q1~2016Q3ERI综合指

数据来源:中国信保

主要国家(地区)2016年三季度ERI指数如下:

|

|

|||||

|

序号 |

国别(地区) |

ERI |

环比变动幅度 |

信用水平 |

信用水平变动情况 |

|

1 |

日本 |

115.88 |

3.78 |

A |

稳定 |

|

2 |

美国 |

109.90 |

0.84 |

A |

稳定 |

|

3 |

西班牙 |

106.77 |

3.79 |

A |

上升 |

|

4 |

加拿大 |

105.80 |

4.86 |

A |

上升 |

|

5 |

马来西亚 |

104.81 |

6.04 |

B |

上升 |

|

6 |

澳大利亚 |

104.78 |

3.87 |

B |

稳定 |

|

7 |

印度 |

104.76 |

1.81 |

B |

稳定 |

|

8 |

韩国 |

104.42 |

3.41 |

B |

稳定 |

|

9 |

中国香港 |

104.05 |

0.80 |

B |

稳定 |

|

10 |

德国 |

103.75 |

-2.35 |

B |

下降 |

|

11 |

新加坡 |

103.53 |

2.22 |

B |

稳定 |

|

12 |

越南 |

102.73 |

-0.38 |

B |

稳定 |

|

13 |

法国 |

101.75 |

-1.03 |

B |

稳定 |

|

14 |

荷兰 |

101.05 |

0.69 |

B |

稳定 |

|

15 |

英国 |

100.08 |

-0.68 |

B |

稳定 |

|

16 |

南非 |

99.67 |

3.83 |

C |

稳定 |

|

17 |

印度尼西亚 |

99.32 |

2.69 |

C |

稳定 |

|

18 |

意大利 |

97.27 |

-2.06 |

C |

稳定 |

|

19 |

墨西哥 |

96.24 |

1.88 |

C |

上升 |

|

20 |

中国台湾 |

94.89 |

3.59 |

D |

稳定 |

|

21 |

埃及 |

93.21 |

4.44 |

D |

上升 |

|

22 |

沙特阿拉伯 |

92.10 |

-3.01 |

D |

稳定 |

|

23 |

阿联酋 |

91.73 |

-7.37 |

D |

下降 |

|

24 |

阿根廷 |

90.59 |

0.61 |

D |

稳定 |

|

25 |

乌克兰 |

89.84 |

-3.86 |

E |

下降 |

|

26 |

俄罗斯联邦 |

89.46 |

2.76 |

E |

稳定 |

|

27 |

巴西 |

88.54 |

5.83 |

E |

稳定 |

主要行业2016年三季度ERI指数如下:

表 2 2016年三季度主要行业ERI及信用水平 序号 行业 ERI 环比变动幅度 信用水平 信用水平变动情况 1 能源产品 109.00 0.24 A 稳定 2 金属制品 105.36 0.46 A 上升 3 电器与电子元器件产品 104.44 0.34 B 稳定 4 家电、视听产品 104.04 0.40 B 稳定 5 化学制品 103.99 0.59 B 稳定 6 医药产品 103.08 -1.07 B 稳定 7 家具、纺织服装制品 102.97 0.52 B 稳定 8 信息技术产品 102.41 1.87 B 稳定 9 机械产品 102.25 1.17 B 稳定 10 食品饮料烟草制品 101.65 0.01 B 稳定

展望2016年四季度,全球经济仍将维持疲软增长态势。四季度发达经济体复苏势头走强的动能不足,料将持续弱复苏。其中,美国经济仍将温和扩张,但可能受到美元升值、投资不振等因素拖累,年底是否加息也存在不确定性;欧元区超宽松政策将继续为周期性复苏提供有效支持,但刺激作用有所减弱;日本经济难以克服日元升值、人口结构带来的压力,日央行新货币政策作用或将有限。新兴经济体受益于部分国家经济刺激力度加大、大宗商品价格企稳回升、地缘及国内政局动荡有所减弱等利好因素,四季度经济复苏力度将继续趋于回升,但总体仍处于疲弱区间,需要进一步巩固政策成果。四季度我国出口贸易的外部需求料将继续趋稳,三季度我国外贸出口先导指数的走势也预示四季度出口压力有望减轻:三季度外贸出口先导指数连续三个月环比回升,到9月份升至35.8。此外,在外贸形势依然严峻、出口竞争激烈的情况下,交易主体素质继续下降的可能性较大,预计四季度该分类指数将稳中略降,但仍处于较高水平。最后,面对错综复杂的国际经贸环境,贸易风险还将继续释放,付款指数在四季度料将有所回落。综合以上判断,预计2016年四季度ERI综合指数将略有下降。