2016年一季度,全球经济增势依然疲软。主要发达经济体复苏乏力,预计仅能实现微弱增长。其中,美国经济增速较前一季度将有所下滑,主要拖累因素为外需低迷抑制出口和制造业活动回升、库存调整及消费者支出增长放缓;欧元区和日本央行在提振经济和抗击通缩的双重压力下,进一步加码量化宽松,但就目前来看,政策效果偏弱,经济增长和通胀未能得到有效拉升,这既表明经济结构性问题仅靠货币政策无法得到解决,也反映了市场对央行的信任削弱,给全球经济增加了新的不确定性。其他发达经济体增长分化更为明显,体现了大宗商品价格低迷的差异化影响和受新兴市场溢出效应影响的强弱不一。一季度新兴经济体仍面临着来自大宗商品价格低迷、外部经济环境不利、全球投资和贸易放缓等因素带来的下行压力,地缘政治危机、国内政治分歧及恐怖主义活动等非经济因素也对部分国家造成冲击。其中,包括拉美、中东和非洲部分国家在内的大宗商品出口国经济增长前景普遍减弱,俄罗斯和巴西仍未摆脱衰退困境,亚太新兴经济体则在内需的支撑下增长势头相对强劲。就整体而言,一季度全球经济增长缓慢,金融市场波动加剧,通缩压力增大。在此背景下,本季度ERI宏观指数环比(下同)下降1.77点。

本项指数研究所做的调查结果显示,一季度我国出口贸易的外部需求预估仍不乐观,加上春节假期因素的影响,行业指数环比下降1.79点,创2013年二季度以来最低。从实际出口形势来看,一季度我国出口贸易额同比降幅较前一季度有所扩大,表明我国出口贸易仍面临较大困难。此外,一季度A级客户占比环比下降,拖累交易主体指数微幅回落0.12点,交易主体素质总体稳定。最后,一季度付款指数小幅回升0.35点,与上季度基本持平,仍处有指数记录以来的相对较低水平,表明总体付款状况虽有所改善但仍不乐观。

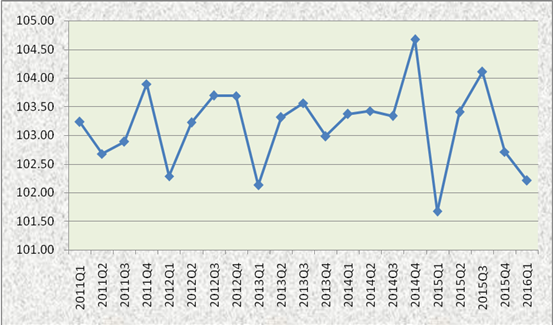

就整体而言,2016年一季度ERI综合指数较上季度小幅下降0.50点,表明本期中国短期出口贸易信用风险有所上升。

|

|

|

数据来源:中国信保 |

主要国家(地区)2016年一季度ERI指数如下:

|

|

|||||||

|

序号 |

国别(地区) |

ERI |

环比变动幅度 |

信用水平 |

信用水平变动情况 | ||

|

1 |

日本 |

109.40 |

-2.58 |

A |

稳定 | ||

|

2 |

美国 |

109.04 |

-1.35 |

A |

稳定 | ||

|

3 |

德国 |

104.92 |

1.78 |

B |

稳定 | ||

|

4 |

韩国 |

104.35 |

-3.74 |

B |

下降 | ||

|

5 |

西班牙 |

104.26 |

0.35 |

B |

稳定 | ||

|

6 |

澳大利亚 |

103.77 |

0.64 |

B |

稳定 | ||

|

7 |

新加坡 |

103.34 |

0.75 |

B |

稳定 | ||

|

8 |

中国香港 |

102.79 |

-1.64 |

B |

稳定 | ||

|

9 |

荷兰 |

101.74 |

1.34 |

B |

稳定 | ||

|

10 |

印度 |

101.30 |

-3.58 |

B |

下降 | ||

|

11 |

英国 |

100.94 |

-4.29 |

B |

下降 | ||

|

12 |

加拿大 |

100.21 |

-1.31 |

B |

稳定 | ||

|

13 |

法国 |

99.28 |

0.86 |

C |

稳定 | ||

|

14 |

越南 |

98.42 |

-2.80 |

C |

下降 | ||

|

15 |

意大利 |

96.35 |

0.38 |

C |

稳定 | ||

|

16 |

阿联酋 |

96.31 |

-1.58 |

C |

稳定 | ||

|

17 |

马来西亚 |

96.23 |

0.88 |

C |

稳定 | ||

|

18 |

印度尼西亚 |

95.40 |

-0.32 |

C |

稳定 | ||

|

19 |

沙特阿拉伯 |

94.60 |

-0.82 |

D |

下降 | ||

|

20 |

中国台湾 |

94.38 |

-4.83 |

D |

下降 | ||

|

21 |

南非 |

93.96 |

-8.03 |

D |

下降 | ||

|

22 |

乌克兰 |

93.35 |

4.74 |

D |

上升 | ||

|

23 |

墨西哥 |

91.17 |

-0.72 |

D |

稳定 | ||

|

24 |

阿根廷 |

90.75 |

-2.84 |

D |

稳定 | ||

|

25 |

埃及 |

85.70 |

-5.75 |

E |

下降 | ||

|

26 |

俄罗斯联邦 |

85.66 |

-3.85 |

E |

稳定 | ||

|

27 |

巴西 |

77.94 |

-5.33 |

E |

稳定 | ||

从主要国家和地区的ERI指数结果来看,本季度仅1个国家信用级别上调:乌克兰从E级调至D级,原因是付款状况明显好转,但这主要是出口企业谨慎接单并加强风险防范的结果。在综合指数下降的背景下,本季度共有18个国家和地区ERI指数环比下滑,反映了国别维度出口贸易信用风险的普遍走高,其中有8个国家和地区出现级别下调,分别是:韩国、印度和英国从A级调至B级,越南从B级调至C级,南非从B级调至D级,沙特阿拉伯和中国台湾从C级调至D级,埃及从D级调至E级。

主要行业2016年一季度ERI指数如下:

|

表 2 2016年一季度主要行业ERI及信用水平 | |||||

|

序号 |

行业 |

ERI |

环比变动幅度 |

信用水平 |

信用水平变动情况 |

|

1 |

能源产品 |

106.76 |

2.88 |

A |

上升 |

|

2 |

金属制品 |

106.29 |

4.03 |

A |

上升 |

|

3 |

医药产品 |

104.72 |

-2.21 |

B |

下降 |

|

4 |

电器与电子元器件产品 |

103.88 |

0.69 |

B |

稳定 |

|

5 |

家具、纺织服装制品 |

103.12 |

-1.13 |

B |

稳定 |

|

6 |

食品饮料烟草制品 |

102.24 |

-1.85 |

B |

稳定 |

|

7 |

化学制品 |

102.15 |

-2.84 |

B |

下降 |

|

8 |

家电、视听产品 |

100.64 |

-2.72 |

B |

稳定 |

|

9 |

信息技术产品 |

100.38 |

-0.83 |

B |

稳定 |

|

10 |

机械产品 |

100.06 |

-1.00 |

B |

稳定 |

从主要行业ERI指数结果来看,本季度6个行业信用级别保持稳定;2个行业级别出现上调:能源产品和金属制品行业从B级调至A级,主要原因是一季度国际原油和金属价格有所反弹,带动行业分指数回升;2个行业出现级别下调:医药产品和化学制品行业从A级调至B级,主要原因均为行业出口面对的宏观经济环境不佳,并拖累出口需求预估下滑。

展望2016年二季度,全球经济增长难有明显改善,面临诸多潜在风险。发达经济体整体增长前景持续疲弱,并存在货币政策分歧进一步加大的可能,这将给全球经济复苏和金融市场稳定带来挑战。新兴经济体增长面临的下行压力依然较大,预计表现更加分化――亚太新兴经济体短期增长前景有所改善,而拉美、中东和非洲部分国家前景依然疲软,巴西、俄罗斯还将继续衰退。一季度我国出口贸易呈现逐月回稳势头,预示二季度出口形势将有所好转,但考虑到全球经济基本面仍然疲弱,特别是主要发达经济体增长前景趋软,外部需求难以出现明显回升,出口持续回稳的基础并不稳固。这一趋势在一季度我国外贸出口先导指数中也有所体现,3月中国外贸出口先导指数环比虽有回升,但仍处有指数记录以来的相对较低水平。在此背景下,预计后期我国促外需、稳增长措施将继续发力,以对冲外部环境的不利影响。此外,目前ERI主体素质指数仍处于较高水平,预计二季度该分类指数将继续保持稳定;而面对错综复杂的国际经贸环境,贸易风险还将继续释放,付款指数在二季度料将维持低位。综合以上判断,预计2016年二季度ERI综合指数将稳中略升。