2015年二季度全球经济仍处深度调整与再平衡进程。发达经济体复苏动能得以维持,但此轮复苏的波动性特征明显,持续增长的基础尚不稳固。其中,得益于宽松政策环境及低通胀对投资和消费的拉动,欧元区经济扩张步伐加快,复苏信号更为明显,近期希腊债务风波未造成明显冲击;在影响增长的暂时性因素消退后,美国就业市场持续改善,消费者支出加速增长,经济料将实现温和反弹;在资本投资改善的支持下,日本经济延续复苏基调,已基本走出因上调消费税引发的技术性衰退,但受库存调整导致工业产出下滑拖累,季度增速将有所回落。与此同时,新兴经济体总体增速持续放缓,这反映了诸多因素的负面影响,包括大宗商品价格下行、结构性问题突出、宏观经济政策空间有限,以及地缘政治危机加剧对经济活动产生溢出效应等。其中,俄罗斯和巴西等大型新兴经济体陷入衰退,对总体增长拖累最为明显。就整体而言,本期主要受新兴经济体增长趋缓影响,全球宏观经济复苏力度较为疲弱,拖累ERI综合指数中的宏观指数环比(下同)下降1.88点。

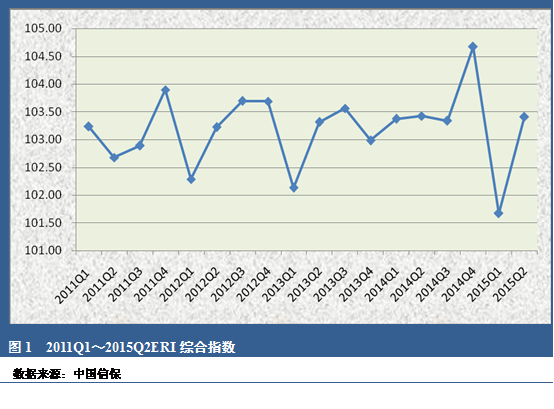

本项指数研究所做的调查结果显示,二季度我国出口贸易的外部需求预估与一季度相比有所上升,拉动行业指数环比回升3.02点。从实际出口形势来看,尽管二季度整体出口额同比转增为降,但与一季度相比出口规模有所扩大,同时各月出口数据逐月好转,呈现稳中向好的趋势。本季度新买方占比及限额满足率两项指标略有改善,拉动交易主体指数微幅上升0.19点,交易主体素质保持稳定。最后,当季付款指数环比回升4.52点,但仍处有指数记录以来的相对较低水平,表明总体付款状况仍不乐观。就整体而言,2015年二季度ERI综合指数较上季度小幅回升1.74点,表明本期中国短期出口贸易信用风险略有下降。

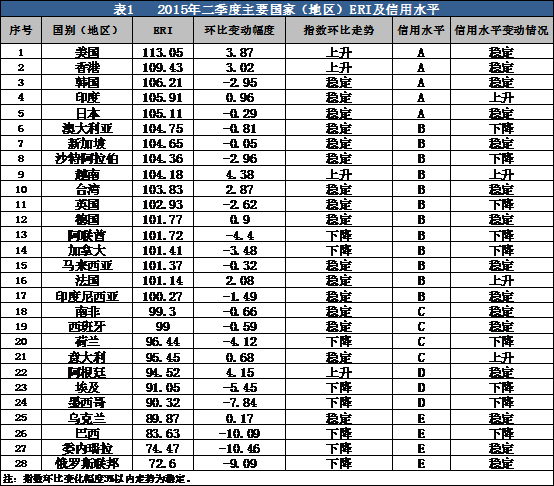

主要国家(地区)2015年二季度ERI指数如下:

从二季度主要国家和地区的ERI指数结果来看,共有15个国家和地区级别保持稳定,4个国家和地区信用级别上调,分别是:印度从B级调至A级,越南、法国从C级调至B级,意大利从D级调至C级;9个国家和地区级别下调,分别是:澳大利亚、沙特阿拉伯、英国、阿联酋和加拿大从A级调至B级,荷兰从B级调至C级,埃及、墨西哥从C级调至D级,巴西从D级调至E级。

从主要国别和地区级别变动情况来看,在半数国家和地区保持稳定的同时,部分欧元区国家级别出现上升:法国、意大利等国宏观经济走势趋强,并带动行业需求回升及付款状况改善;而本期级别上调的新兴经济体,包括印度和越南,则主要受主体指数和付款指数同步回升拉动。在信用级别下调的国家中,中东产油国沙特阿拉伯和阿联酋继续受制于低油价导致的石油收入下滑,经济增速放缓,付款状况亦有所恶化;在经济增长减速和本币贬值的拖累下,二季度墨西哥宏观指数大幅回落并导致级别下降;巴西经济在干旱、双紧缩政策和投资信心不足的影响下陷入衰退,本期宏观指数几近探底,信用级别下探至最低级;埃及信用级别下调则主要受付款状况恶化的单一因素影响。本期信用级别下调的发达经济体,包括英国、澳大利亚和加拿大等国,这些国家在发达经济体中经济增速较高,但二季度经济增长势头有所减弱,本期级别下调均由宏观指数环比回落所致。

主要行业2015年二季度ERI指数如下: