2014年四季度全球经济复苏持续分化。发达经济体中,欧元区和日本经济形势依然低迷。欧元区经济受制于高失业率、高债务率及通货紧缩压力,结构性改革推进缓慢,四季度经济数据喜忧参半,整体复苏力度疲软。日本经济在经历了三季度的意外萎缩后,四季度料将恢复正增长,但从目前公布的高频数据来看,该国经济仍面临着消费、出口和制造业增长动力不足的压力,总体形势恐不及市场预期乐观。与此相对,美国经济在三季度超预期增长的基础上延续强劲复苏基调,在发达经济体普遍复苏乏力之时,呈现出逆势增长的良好势头,不过考虑到三季度推动该国GDP加速增长的暂时性因素消退,四季度经济增速出现回落的可能性较大。受内外部需求回升拉动,四季度新兴市场地区经济总体实现稳定增长,但在地区政局动荡、能源价格下行及结构性问题突出等因素的扰动下,内部分化较为明显,经济运行中的不确定性亦进一步增加,其中俄罗斯、委内瑞拉、阿根廷、巴西等国宏观经济稳定面临严峻挑战。就整体而言,全球宏观经济环境在四季度略有改善,带动ERI综合指数中的宏观指数环比(下同)小幅上升0.33点。

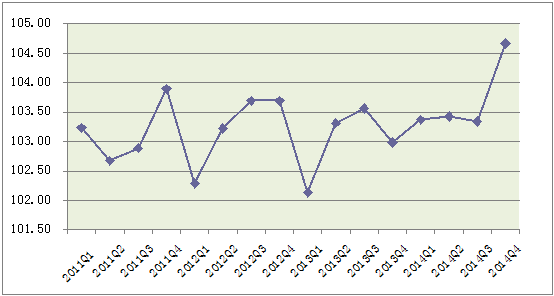

四季度全球宏观经济环境的整体改善,加上欧美传统消费旺季的到来,外部需求预期持续回升,带动行业指数环比延续上升趋势,小幅上扬1.58点至年内最高水平。本季度新买方占比及限额满足率两项指标有所改善,拉动交易主体指数微幅上升0.24点,交易主体素质保持稳定。最后,受当季各项付款指标全面改善拉动,四季度付款指数环比上升2.85点至2012年四季度以来的最高水平,显示总体付款风险与上季度相比有所缓释。整体而言,2014年四季度ERI综合指数环比上升1.36点,表明本季度中国短期出口贸易信用风险较三季度有所下降。

图1 2011Q1~2014Q4ERI综合指数

数据来源:中国信保

主要国家(地区)2014年四季度ERI指数如下:

从四季度主要国家和地区的ERI指数结果来看,共有18个国家和地区级别保持稳定,5个国家和地区信用级别上调,分别是:加拿大、新加坡和日本从B级调至A级,印度尼西亚、荷兰从C级调至B级;5个国家和地区级别下调,分别是:马来西亚、沙特阿拉伯和埃及从A级调至B级,台湾从B级调至C级,俄罗斯从D级调至E级。

从主要国别和地区指数变动趋势来看,在绝大多数国家和地区保持稳定的同时,多个发达经济体指数出现上升,但上升原因呈现明显的差异:美国、加拿大、澳大利亚等盎格鲁体系发达国家经济复苏势头良好,带动进口需求不同程度增加;而日本、新加坡、荷兰等国宏观经济增长持续疲弱,进口需求亦无明显反弹,本季度级别上调主要受主体素质或付款状况改善拉动。新兴经济体方面,印度尼西亚宏观指数受当地股市强劲表现拉动回升,加之付款状况明显好转,带动级别上调;委内瑞拉和乌克兰付款指数出现大幅回升,但本季度付款状况改善是出口企业谨慎接单并加强风险防范的结果,并不代表当地出口信用风险有明显缓释。在指数下降幅度较大的经济体中,埃及主要受到当地股市下跌的影响;马来西亚则受制于出口、消费和投资的放缓,经济增长迟滞,拖累宏观指数下行;而俄罗斯经济受国际制裁及油价雪崩式下跌影响,本季度宏观指数下探至最低值;此外,本季度台湾与沙特阿拉伯级别下调,主要受到交易主体素质大幅恶化的单一因素影响。

主要行业2014年四季度ERI指数如下:

从四季度主要行业ERI指数结果来看,7个行业信用级别保持稳定;2个行业信用级别出现上调:电器与电子元器件产品从B级调至A级,家电、视听产品从C级调至B级;1个行业信用级别下调:能源产品从A级调至B级。

从主要行业ERI指数变动趋势来看,绝大多数行业指数表现稳定。就总体而言,本季度各行业面临的宏观经济形势变动不大,指数波动主要受海外需求预期、付款状况或主体素质变动影响。本季度电器与电子元器件产品和家电、视听产品2个行业出现级别上调,主要得益于行业海外需求预期上升和付款状况改善带动;能源产品行业级别下调,则主要受付款状况显著恶化拖累。数据显示,能源产品行业整体付款风险一直较低,本期该行业付款分指数意外大幅下降,跌至2010年一季度以来最低,拖累能源产品行业成为本季度指数下降幅度最大的行业。

展望2015年一季度,世界经济将延续缓慢复苏的态势,但干扰经济发展的诸多不确定性因素将加剧增长的失衡。美、日、欧等发达经济体料将延续多速复苏格局,欧元区经济复苏力度依然疲软,美国经济将会延续较强的增长势头,日本经济则将低速回升。新兴经济体经济增长总体将保持稳定,但美联储加息预期、大宗商品价格走势、地缘政治危机以及国际金融市场动荡等诸多扰动因素交织,内部分化将进一步加剧,其中印度经济增速有望提升,中国经济保持平稳增长,俄罗斯、巴西、南非等国宏观经济平衡面临挑战。在全球经济增速缓慢回升的背景下,我国外部需求有望维持小幅增长态势,但难有明显回升,出口增长仍将面临较大压力。事实上这一趋势已在我国四季度出口数据和外贸出口先导指数下滑中有所体现。同时,鉴于世界经济仍处缓慢回升进程,自2008年以来的此轮国际贸易保护主义浪潮短期内居高难下。在此背景下,政策稳增长的压力将进一步增加,国内料将继续推行相关稳定外贸措施。此外,受美国经济复苏将带动美元继续走强以及国内经济增长动能减弱令货币政策存在宽松预期影响,人民币短期贬值压力较大;但受强劲贸易顺差支撑,预计贬值幅度有限,双向波动特征更加显著。综上,预计2015年一季度ERI指数将有所回落。