2014年一季度全球经济走势大致延续此前两个季度形成的整体格局,美、欧等发达经济体复苏动能得以维持。得益于出口增加、投资改善,欧元区经济继续处于复苏轨道,复苏范围正在扩大;美国经济保持温和增长,失业率走低,QE规模缩减、不利天气条件未对经济复苏势头构成明显冲击;日本经济已连续五个季度实现增长,估计在消费税率上调刺激提前消费影响下,一季度经济增速会迅速反弹,但随之而来的消费下滑将导致经济波动性显著上升。全球经济复苏背景下,新兴市场国家出口环境整体改善,全年有望保持4.9%年左右的较高增速(IMF:《世界经济展望》2014年1月)。但在美国持续缩减QE规模影响下,部分“双赤字、高外债”国家风险正在持续暴露。此外,一季度部分新兴及发展中国家政局动荡、地缘政治风险上升,已对其宏观经济构成显著冲击。就整体而言,本期主要受美、欧等发达经济体宏观经济复苏势头延续影响,ERI综合指数中的宏观指数环比(下同)上升4.30点,但部分新兴经济体宏观经济稳定继续面临严峻挑战,乌克兰危机导致地缘政治风险再度抬头,宏观风险因素趋于复杂化。

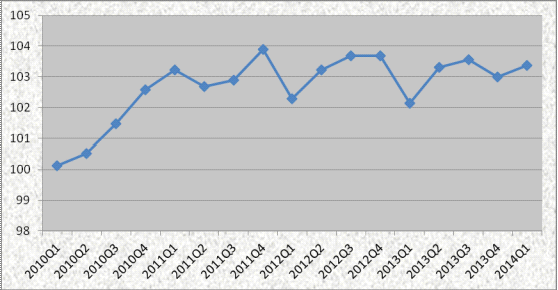

一季度中国出口需求预估下滑导致行业指数大幅降低4.44点;本季度新买方占比上升带动交易主体指数小幅下滑0.53点;最后,当季报损转换率下降、信用支付期限缩短等导致付款指数小幅改善0.64点。总体来看,2014年一季度四分类指数环比“两升两降”,综合指数为103.37点,微幅上升0.39点。这表明中国短期出口贸易信用风险未出现明显变化。

|

图1 2010Q1~2014Q1 ERI综合指数 |

|

数据来源:中国信保 |

主要国家(地区)2014年一季度ERI指数如下:

|

表 1 2014年一季度主要国家(地区)ERI及信用水平 | |||||

|

序号 |

国别(地区) |

ERI |

环比变动幅度 |

环比走势 |

信用水平 |

|

1 |

美国 |

111.17 |

4.96 |

上升 |

A |

|

2 |

新加坡 |

109.41 |

2.38 |

稳定 |

A |

|

3 |

阿联酋 |

108.52 |

2.95 |

稳定 |

A |

|

4 |

韩国 |

107.52 |

2.58 |

稳定 |

A |

|

5 |

香港 |

107.20 |

0.48 |

稳定 |

A |

|

6 |

德国 |

107.01 |

4.03 |

上升 |

A |

|

7 |

英国 |

106.69 |

4.24 |

上升 |

A |

|

8 |

马来西亚 |

106.01 |

-3.10 |

下降 |

A |

|

9 |

澳大利亚 |

105.60 |

-0.91 |

稳定 |

A |

|

10 |

沙特阿拉伯 |

104.83 |

-2.73 |

稳定 |

B |

|

11 |

日本 |

104.53 |

0.73 |

稳定 |

B |

|

12 |

西班牙 |

103.97 |

4.31 |

上升 |

B |

|

13 |

法国 |

103.89 |

1.92 |

稳定 |

B |

|

14 |

台湾 |

103.39 |

5.99 |

上升 |

B |

|

15 |

荷兰 |

103.05 |

3.42 |

上升 |

B |

|

16 |

加拿大 |

103.02 |

-2.34 |

稳定 |

B |

|

17 |

南非 |

99.39 |

-0.50 |

稳定 |

C |

|

18 |

越南 |

99.28 |

6.88 |

上升 |

C |

|

19 |

埃及 |

98.97 |

6.52 |

上升 |

C |

|

20 |

印度 |

98.18 |

-1.81 |

稳定 |

C |

|

21 |

印度尼西亚 |

95.90 |

-3.18 |

下降 |

C |

|

22 |

墨西哥 |

95.86 |

3.26 |

上升 |

C |

|

23 |

意大利 |

95.70 |

1.13 |

稳定 |

C |

|

24 |

阿根廷 |

92.27 |

-4.94 |

下降 |

D |

|

25 |

巴西 |

88.92 |

-2.06 |

稳定 |

E |

|

26 |

俄罗斯联邦 |

88.82 |

-6.51 |

下降 |

E |

|

27 |

乌克兰 |

78.89 |

-10.89 |

下降 |

E |

|

28 |

委内瑞拉 |

71.53 |

-9.99 |

下降 |

E |

|

注:指数环比变化幅度3%以内走势为稳定。 | |||||

从一季度主要国家和地区的ERI指数结果来看,共有13个国家和地区级别保持稳定;10个国家和地区信用级别上调,分别是:韩国、德国、英国从B级调至A级,西班牙、台湾、荷兰从C级调至B级,越南、埃及、墨西哥、意大利从D级调至C级;5个国家和地区级别下调,分别是:沙特阿拉伯、加拿大从A级调至B级,阿根廷从C级降至D级,巴西从D级调至E级,俄罗斯联邦下调2个级别,从C级调至E级。

从主要国别和地区指数变动趋势来看,在近半数国家和地区保持稳定的同时,欧美及部分新兴经济体出现上升走势:美国、德国、英国、西班牙等国宏观经济形势改善,带动进口需求不同程度增加;越南、埃及、墨西哥在宏观指数有所改善的同时,付款状况大幅回升是其级别上调的重要原因。部分发达国家指数出现下降:其中沙特阿拉伯主要受到主体指数下降12.38点拖累,本季度新买方占比大幅上升是主要原因;加拿大则受行业需求预估出现较大幅度下滑影响;在新兴经济体和发展中国家方面,不利的宏观经济形势带动印度尼西亚、阿根廷、巴西等国行业需求下滑幅度较大;而正在进行中的乌克兰危机导致乌克兰、俄罗斯联邦两国各项分指数全面走低,其中俄罗斯宏观经济恶化状况严重,信用水平下调两个级别;委内瑞拉突出的贸易风险导致一季度付款状况明显恶化,其国别ERI指数在最低级别基础上继续深度下调。

主要行业2014年一季度ERI指数如下:

|

表 2 2014年一季度主要行业ERI及信用水平 | |||||

|

序号 |

行业 |

ERI |

环比变动幅度 |

环比走势 |

信用水平 |

|

1 |

能源产品 |

111.81 |

2.25 |

稳定 |

A |

|

2 |

电器与电子元器件产品 |

106.60 |

2.05 |

稳定 |

A |

|

3 |

食品饮料烟草制品 |

103.94 |

6.59 |

上升 |

B |

|

4 |

信息技术产品 |

103.93 |

2.36 |

稳定 |

B |

|

5 |

家电、视听产品 |

103.55 |

1.69 |

稳定 |

B |

|

6 |

机械产品 |

103.22 |

-1.06 |

稳定 |

B |

|

7 |

金属制品 |

102.26 |

-1.10 |

稳定 |

B |

|

8 |

化学制品 |

102.24 |

-0.65 |

稳定 |

B |

|

9 |

家具、纺织服装制品 |

101.52 |

-1.18 |

稳定 |

B |

|

10 |

医药产品 |

100.35 |

0.62 |

稳定 |

B |

|

注:指数环比变化幅度3%以内走势为稳定。 | |||||

从一季度主要行业ERI指数结果来看,7个行业信用级别保持稳定;3个行业信用级别出现上调:电器与电子元器件产品从B级调至A级,食品饮料烟草制品、医药产品从C级调至B级。

从主要行业ERI指数变动趋势来看,在综合指数小幅上扬的背景下,绝大多数行业指数出现上升,其中食品饮料烟草制品指数中的付款状况及主体素质大幅改善,级别上调,而电器与电子元器件产品与医药产品信用级别上调则主要得益于宏观及付款状况好转,信息技术产品中的宏观经济、付款状况改善程度大于需求预估下降水平。本季度出现指数下降的四个行业中,机械产品、化学产品受到主体素质及付款状况拖累,且前者与金属制品及家具、纺织服装制品的行业出口需求预估下滑较大。

展望2014年二季度,欧、美等发达经济体有望维持复苏动能渐强的整体态势,日本经济则将出现较为强烈的向下波动,而新兴经济体在趋紧的国际金融环境下仍将面临严峻的内部调整考验,个别国家政治稳定性压力难以出现根本性缓解。不过,在全球经济增速缓慢回升的背景下,中国外部需求有望恢复增长态势,其中来自美、欧等发达经济体的外需改善幅度将有所提升,事实上这一趋势已在我国外贸出口先导指数中有所体现。同时,鉴于世界经济仍处缓慢回升进程,自2008年以来的此轮国际贸易保护主义浪潮短期居高难下。在此背景下,国内料将继续出台、推行相关稳定外贸措施,政策效益会持续显现。综上,预计2014年二季度ERI指数将稳中略升。